界面新闻记者|王妤涵

曾被称为“西南物业第一股”的金科就业,认真告别港股阛阓。

近日,金科就业(09666.HK)完成独到化,收尾长达五年多的上市之旅。回望2020岁首登港交所之际,这家公司一度站上550亿港元市值巅峰,被本钱阛阓视作高成长物企的标杆;而到退市拒绝,市值仅剩约52亿港元,较历史高点挥发跳跃90%,停牌前市盈率不及6倍。

“金科就业的市值坍塌,并非单纯的个体估量问题,而是一个时期的缩影。”中物智库高等琢磨员宋子谦在经受界面新闻采访时暗示,“它记号着本钱阛阓对物管行业的估值逻辑发生了根人性重构——从畴前敬重与房企关系的‘限制彭胀故事’,追想到敬重寂寥生计、清楚盈利和优质就业的‘基本面价值’。”

巅峰入市

金科就业上市之时,恰逢物管板块被本钱追捧的黄金窗口期。

算作金科股份旗下的物业就业板块,金科就业于2020年11月17日登陆港交所,刊行价44.8港元,募资净额约35.9亿港元。上市首日股价高开高走,盘中涨幅打破20%,市值连忙站上300亿港元;短短数月后,市值冲破550亿港元,创下西南物企上市后的市值记录。

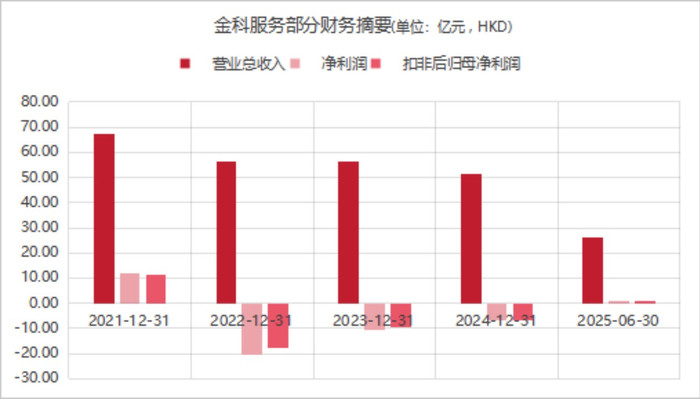

上市初期,金科就业以住宅物业不停为中枢,同期布局非住宅物业与社区升值就业,区域存身西南、迟缓向寰球彭胀。依托母公司的资源歪斜,公司在管面积快速增长。限度2020年末,在管面积达1.2亿平常米,同比增长约40%;全年营收33.72亿元,净利润6.32亿元。

从行业大环境看,2020年前后的中国房地产虽已骄矜相易信号,但合座仍处高位启动区间。宏不雅环境宽松、阛阓预期乐不雅,访佛物业板块自己现款流清楚、轻钞票运营、靠近民生的属性,本钱争相涌入。

“2020年上市时,正处在上一轮房地产行业周期的顶峰。那时不仅是金科就业,好多物企的市值都脱离了执行业务基本面和盈利增速,包含了巨额对将来限制彭胀和升值就业后劲的透支性溢价。”宋子谦指出。

彼时的物业板块,估值渊博偏高,骨子上是行业红利与本钱激情共同催生的泡沫。算作西南区域龙头,金科就业当然站在了风口最中央。

上市之后,金科就业曾经试图收拢窗口期加快成长。2021年,公司提议“科技赋能物业”计谋,加大灵巧社区与数字化干预,同期通过收并购拓展第三方容颜,意图裁汰对母公司的依赖。到2021年末,金科就业在管面积打破2亿平常米,营收59.68亿元,净利润10.77亿元,创下上市以来的事迹巅峰。

但这份“高增长”之下,早已埋下隐患,一方面是对母公司金科股份高度绑定,增长逻辑十足依附于房企开发节拍;另一方面是盈利结构高度依赖基础物业,升值就业未成时局。当房地产行业进入深度相易,这两个隐患,最终成为压垮金科就业本钱故事的要害。

运谈逆转

2021年下半年起,中国房地产阛阓认真进入深度相易期,行业流动性危急捏续蔓延。金科就业的母公司金科股份堕入严重逆境,为缓解现款流压力,率先启动钞票处分。

2021年12月,金科股份以37.34亿港元的价钱,向博裕本钱转让所捏金科就业22.69%的股权,每股作价26港元,这亦然博裕本钱的初次入局,不外彼时的变装如故计谋投资者。

尔后,跟着金科股份债务毁约捏续发酵,其对金科就业的胁制权进一步松动。2022年,博裕本钱以每股12港元的价钱发起部分要约收购,累计耗资9.3亿港元增捏,捏股比例进步至34.63%,认真成为金科就业第一大鼓吹。

2025年3月,金科股份此前质押给博裕本钱的1.08亿股股份,亚博体彩app因债务毁约被法院强制拍卖。在资历三次流拍后,该部分股权最终仍由博裕本钱以7.18亿港元接盘,每股成交价仅约6.67港元——相较博裕本钱率先26港元的入场价,已缩水超70%。

这次接盘后,博裕本钱捏股比例升至55.91%,认真成为金科就业的执行胁制东谈主,同期也触发了港交所强制要约收购条件。

完成控股后,博裕本钱速即启动独到化进度。2025年10月31日,博裕方面认真提议全面要约收购决策;11月18日,其更新要约条件,将收购价钱详情为每股8.69港元,用于收购剩余畅达股份。限度2026年1月16日,该要约赢得95.56%的无利弊关系鼓吹取舍,独到化条件一皆达成。2月20日,金科就业认真从港交所退市。

从照旧的“西南物业第一股”到如今消沉摘牌,短短五年间,金科就业的运谈发生了戏剧性回转。

“这一滑变的背后,是行业周期与阛阓预期的剧烈逆转。”宋子谦在经受界面新闻采访时指出。

{jz:field.toptypename/}2020年上市之时,正好上一轮房地产周期顶峰,宏不雅环境宽松,阛阓对地产及落魄游行业十分乐不雅。在这一配景下,物业板块被视为“现款流清楚、轻钞票运营、民生刚需”的优质钞票,赢得了显然偏高的估值。

“那时不仅是金科就业,好多物企的市值都脱离了执行业务基本面和盈利增速,包含了巨额对将来限制彭胀和升值就业后劲的透支性溢价。”宋子谦暗示。

关系词,上市之后花式急转直下。房地产行业进入前所未有的深度相易,调控政策收紧访佛经济下行压力,算作母体的开发商渊博遭逢流动性与信用双重危急。

冲击也连忙延长至物业板块。一方面,母公司自己估量费劲,不仅无法络续运输不停面积,其品牌与财务情景平直遭殃物业公司的阛阓信心;另一方面,宏不雅经济走弱与住户收入预期下跌酿成双重压力,既动摇了物业高增长的逻辑基础,也让物业费收缴、调价空间、社区升值就业拓展全面承压,盈利模子被捏续挤压。

集体逆境

在房地产行业流动性危急捏续蔓延的配景下,巨额此前依附于开发商的物企都濒临着类似的逆境——关系来回占比过高、应收款项减值、寂寥性缺失。

从财报数据来看,限度2025年年中,金科就业在管面积约2.19亿平常米,现款及流动性钞票仍有26.5亿元,基本盘仍具一定韧性。但畴前三年捏续大额赔本,中枢原因恰是对关系方应收款项的巨额减值计提。

面对这一近况,与金科就业有着一样境况的物企应当若何破局?“关于这类与脱险房企关系较深的物企而言,最重要的任务已不是处理关系来回问题,而是达成发展内核的根人性升沉。”宋子谦指出。

他进一步泄漏谈,最近几年上市物企与关系方的来回比例已渊博大幅下跌。“因此,刻下通盘物企,尤其是那些正从母公司‘暗影’下寻求寂寥的企业,共同面对的中枢课题是:若何简直作念好就业,并以此为基础构建寂寥、可捏续的阛阓化生计与发展才能。”

这意味着,物企需要解脱畴前“母公司喂容颜”的旅途依赖,简直通过阛阓化竞争获取第三方容颜;需要通过进步就业品性来提高收缴率、迷惑品牌溢价;需要审慎评估升值就业的范围,不再为了讲故事而盲目彭胀。

关于金科就业而言,退市后清算与金科地产的债权债务关系、减少关系来回占比,将成为其重建阛阓信任的第一步。

此外,从行业视角来看,在金科就业之前,蓝光嘉宝就业、华发物业、融信就业均已先后离场。“这也反应出刻下物业板块正在资历剧烈的价值重估和泡沫挤出经由。”宋子谦暗示。

从过往案例来看,大部分物企的上市并非自己发展的主动计谋取舍,更多是为了就业于关系房企的计谋——举例为房企提供另一个融资平台、助力品牌进步或优化房企财务报表。“当房地产行业大喊大进时,这种绑定让物企享受了估值红利;但当母体堕入逆境,这种强关系便连忙从‘助推器’变为‘拖油瓶’,导致估值逻辑坍塌。”

但与此同期,从四家物企的退市案例来看,一个共同且焦虑的现实是“上市容易退市难”——主动退市经常需要发起要约收购,这波及巨量资金,关于刻下渊博濒临现款流垂危的关系房企和自己市值大幅缩水的物企来说,是“可望而弗成及”的。

“因此,退市案例虽是趋势的体现,但梗概率不会成为渊博时局,因为多数公司可能不具备完成退市来回的资金才能。”

备案号:

备案号: