在资生堂(Shiseido)2025财年的功绩讨教中,咱们不错看到一个品牌在困境中束缚调度和竭力解围果然凿缩影。

尽管当年其净销售额同比下跌2.1%,跌至约9700亿日元,但公司通过严格的成本收尾和结构性纠正,完了了中枢盈利的超预期增长。

这一收获,犹如在风雨飘飖中依靠坚实的桩基稳住了“屋子”。

具体来看,集团将日本提前退休、库存计帐及用度削减等模范,成效拉高了中枢贸易利润,达到445亿日元,同比激增22.4%,利润率也提高至4.6%,远高于原先预估的365亿日元。

关联词,全面盈利的背后,其实磨灭了不少感触万千的问题。

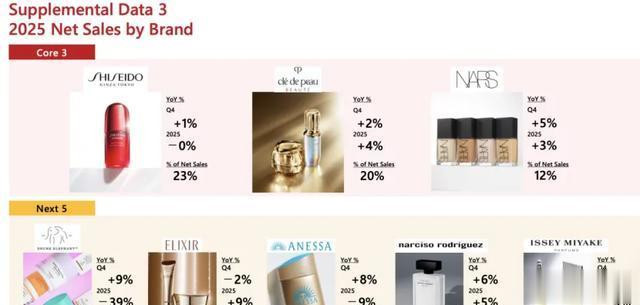

最令东说念主神思的是,好意思洲市集的发达极为重荷,尤其是醉象(Drunk Elephant)品牌骤降39%的销售额,成为当年最大的“痛点”。

竞争强烈、品牌定位出现偏差,加上传统好意思妆市集增长乏力,这让醉象的运说念变得扑朔迷离。

而好意思洲业务举座下滑10.1%,导致集团在该地区录得逾115亿日元的亏本,这也意味着一块蓝本应为盈利引擎的蹙迫拼图正被重重倒霉笼罩。

在此配景下,资生堂的高端品牌发达则显得额外亮丽。

CPB(肌肤之钥)和资生堂品牌在中国市集的回暖,成为踏实军心的要道成分。

尤其是在中国,跟着旅游零卖渠说念逐步还原,品牌展现出坚强韧性。

一份财报败露,开云2025年中国和旅游市集的增长开动独特预期,下半年增速达4.2%,为集团将来的增长提供坚实基础。

这里的故事像极了一场“迎风飞翔”,只好收拢“高端+科技”的“导航点”,就能终究龙套阴云。

瞻望将来,资生堂的计谋赫然愈加聚焦于“科技翻新”和“高端品牌”驱动。2026年,集团设定了更乐不雅的野心:中枢贸易利润上调至690亿日元,同比增前途步55%,实质利润率野心达到7%,而非此前预期的6%。

净销售额也预估在9900亿日元隔邻,基本抓平以至略有增长的空间。

更蹙迫的是,集团琢磨推出20%更多的新产物,确保品牌抓续翻新,亚博体彩app渐渐鼓吹转型升级。

与此同期,公司还通知将股息由2025年的每股40日元提高到60日元,以体现对将来增长的信心。

财务数据流露,资生堂已完了了渐渐从亏本到盈利的逆转,2026年第一季度已成效扭亏为盈,营运成本的优化及成本支拨收尾,为这波转型提供了坚实基础。

尤其值得一提的是,中国及旅游零卖渠说念的复苏成了中期最大的亮点。2025年全年,资生堂在中国市集完了了同比增长,品牌份额有所提高。

已渐渐绽开的市集空间,为其将来增长提供了普遍的推能源。

即使举座仍面对亚洲市集的压力,但中国市集的抓续回暖,为集团提供了“救命稻草”。

醉象的调度计谋也成为一个积极信号。

公司将其从“成长型”品牌调度为“需重整”的“Turnaround”组,野心是重建库存和零卖网罗布局,一步步处置往日推广过快带来的库存压力。

集团已在日本市集撤柜,台湾等地也在同步进行布局优化,举座将压力转向结构调度。

这种“重建式”的计谋,虽充满挑战,但也流显露公司对将来的刚毅决心。

从更宏不雅的角度看,资生堂的将来既面对海潮,也有阅读的但愿。

若能依托中国及亚太地区的抓续复苏,斡旋高端品牌的科技翻新,将来几年仍有很大的后劲。

同期,公司强调的钞票轻量化和ROIC(成本答复率)治理文化,将有助于提高举座盈利智商和成本成果,野心在2030年前完了中枢利润率进步10%。

{jz:field.toptypename/}细腻而言,资生堂在资历了2025年的下行压力后,正站在转型的十字街头。

天然醉象等好意思洲品牌的短期贫寒为集团蒙上暗影,但公司通过成本收尾、渠说念调度及科技翻新,仍是开启了“回暖”轨迹。

将来,能否完了利润的抓续增长,要道看中国市集的抓久韧性,以及对新兴年青耗损群体的蛊惑力能否回荡为确凿的抓续竞争力。2026年,将是考证这一切的要道年份,亦然资生堂能否确凿走出“伤痛”,迈向新岑岭的转机点。

只好能收拢科技与高端品牌的双重机遇,这个也曾的“东方好意思妆巨头”全皆有契机再一次迎来属于它的清明时代。

备案号:

备案号: